Al igual que en el estudio de 2020, primero medimos la población de cada uno de los 20 países de Latinoamérica, así como el gasto total en publicidad digital en cada uno de ellos. Para el propósito de este estudio, nos referimos a la definición de mercado de la publicidad digital, que es el uso de Internet para entregar mensajes de marketing a través de diversos canales. Estos datos proceden del Informe Statista sobre Publicidad Digital en América Latina.

Luego nos propusimos encontrar un número aproximado de usuarios de Instagram por país. El número total de usuarios de Instagram incluye todos los perfiles – tanto públicos como privados – y todos los rangos de edad. En el caso de Cuba, tuvimos dificultades para encontrar datos oficiales, por lo que se considera que este país tiene cero usuarios de Instagram.

Para que un usuario de Instagram sea considerado influencer, debe ser capaz de influir en las decisiones de compra de determinados miembros de su audiencia. Esto se consigue cuando un usuario ha desarrollado un cierto grado de experiencia en su tema en particular. Para añadir un elemento más medible a esta definición, también añadimos el criterio de que cualquier usuario debe ser mayor de 18 años, tener un perfil público y tener más de 1.000 seguidores. Si bien es cierto que no todos estos perfiles han participado en una campaña de marketing de influencers, su alcance y estatus los haría elegibles para hacerlo.

Para segmentar aún más, dividimos los perfiles en 4 categorías diferentes en función de sus seguidores. También examinamos el número de perfiles masculinos, femeninos y sin género en cada categoría.

Nano-influenciadores: perfiles con entre 1.000 y 10.000 seguidores.

Micro-influenciadores: perfiles con entre 10.000 y 100.000 seguidores.

Macro-influenciadores: perfiles con entre 100.000 y 1 millón de seguidores.

Mega-influenciadores: perfiles con más de 1 millón de seguidores.

Para recopilar estos datos en tiempo real, utilizamos el software propio de Influencity. La plataforma de Inteligencia Artificial de Influencity utiliza el reconocimiento de imágenes y el procesamiento del lenguaje natural (PLN) para comprender grandes volúmenes de datos. Esta gran cantidad de perfiles se reduce filtrándose por país, tamaño de la audience y sexo.

Como se mencionó anteriormente, la publicidad digital en la región ha crecido aproximadamente cuatro veces desde 2020. Sin embargo, a pesar de este gigantesco aumento de la inversión, Latinoamérica sigue estando por detrás de las otras regiones estudiadas. Para ilustrarlo, basta con comparar la inversión realizada por los países latinoamericanos (34.700 millones) con la realizada por Estados Unidos (283.000 millones).

Sin embargo, esta enorme inversión por parte de Estados Unidos no se tradujo en una mayor proporción de influencers dentro de la población general. De hecho, la "densidad de influencers" en Estados Unidos – el porcentaje de influencers dentro de la población total – se sitúa en el 3,1%. En Latinoamérica, este porcentaje es del 2,9%. Entonces, ¿qué explica este asombroso crecimiento del mercado de influencers? Después de todo, hace 2 años sólo el 1,9% de la población de Latinoamérica podía considerarse un influencer.

Podemos ofrecer dos posibles explicaciones para este espectacular crecimiento: la transformación digital y un aumento de los usuarios de Instagram. A medida que los comercios se trasladan a Internet, los consumidores recurren a otros medios para hacerse una idea del producto que están a punto de comprar. Los influencers pueden poner los productos y servicios en un contexto real, y los usuarios de Instagram con seguidores fieles pueden haber visto una oportunidad de introducirse en la economía de los creadores.

En segundo lugar, cada vez más personas se registran y se conectan. Se calcula que aproximadamente el 70% de la población de Latinoamérica tiene un smartphone. Esta cifra abarca tanto a los usuarios de la Generación Z, que están adquiriendo sus primeros teléfonos, como a los adultos que se conectan a través de un smartphone por primera vez en su vida. En cualquier caso, más gente conectada equivale a más oportunidades de venta, y sectores que van desde el juego a la hostelería, pasando por todos los demás, están ansiosos por entrar en este nuevo mercado.

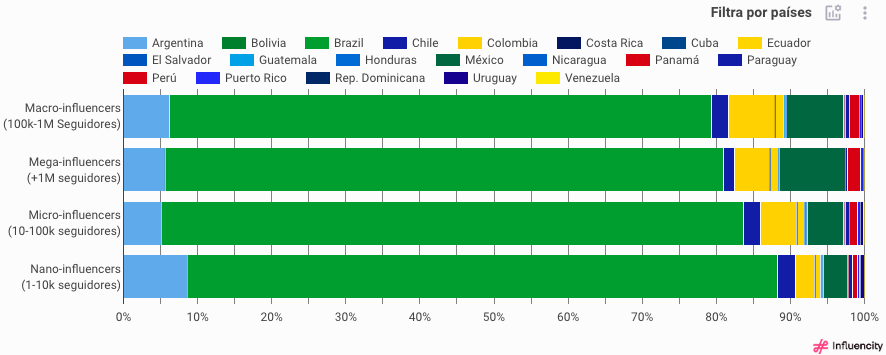

No se puede minusvalorar la contribución de Brasil al mercado de influencers de Latinoamérica. Como se puede ver en el siguiente gráfico, los influencers brasileños (verde) constituyen la mayoría de cada categoría. Esto no debería sorprender, ya que Brasil tiene la mayor población de todos los países de este estudio y la mayor inversión en publicidad digital (34% del total de la región).

En 2020, los nano-influencers constituyeron la gran mayoría de todos los perfiles de Latinoamérica, con un 95,6% dentro de esta categoría. En segundo lugar se sitúan los micro-influencers, que representan el 3,7% del pastel. Esto no es sorprendente teniendo en cuenta los muchos beneficios de trabajar con nano-influencers, especialmente en los mercados emergentes.

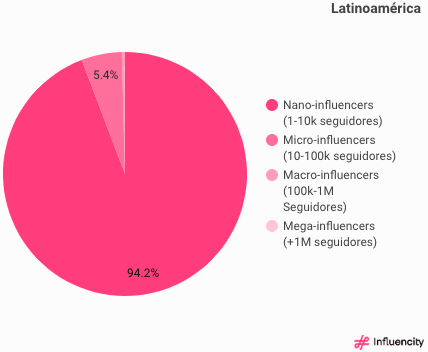

En 2023, sin embargo, empezamos a ver un ligero cambio en esta tendencia, con los nano-perfiles cayendo al 94,2% y los micro-influencers ganando tracción (5,4%). Al igual que en nuestro estudio de influencers de Europa, esto puede deberse no a una caída en la popularidad de estos perfiles, sino más bien a su éxito. A medida que el mercado de influencers de Latinoamérica crece, los nano-influencers se vuelven más demandados, y poco a poco van creciendo al estatus de micro-influencer.

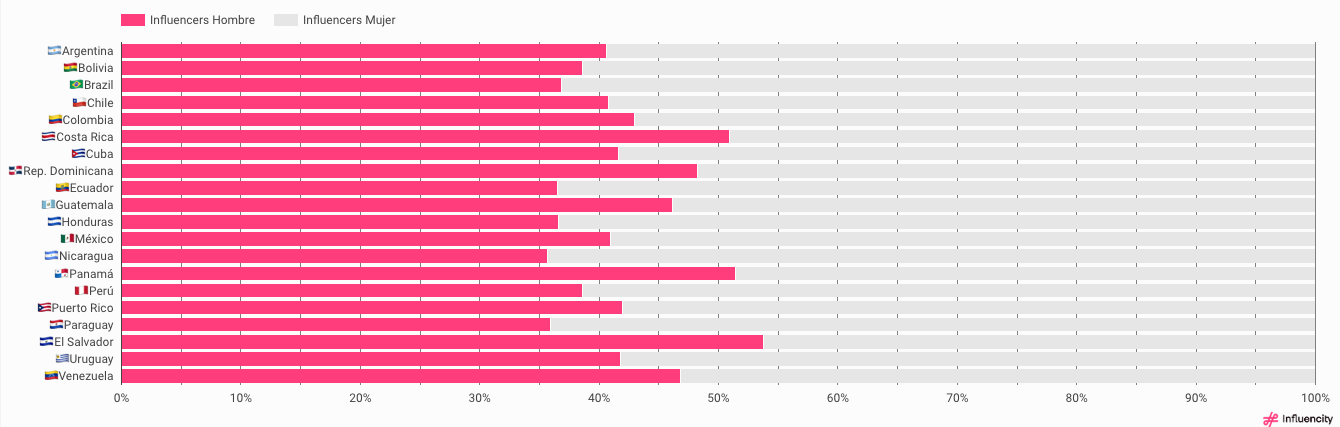

La distribución demográfica en cada país apenas cambió, con un 62,3% de mujeres influencers y un 37,7% de hombres influencers (comparado con el 62,2% de mujeres y el 37,8% de hombres en 2020). Sin embargo, 3 países centroamericanos desafiaron esta tendencia, con Costa Rica, Panamá y El Salvador reportando más creadores de contenido masculinos que femeninos.

A diferencia de nuestro estudio de influencers de Europa, en el que las influencers femeninas constituían la mayoría de los perfiles hasta la categoría de mega-influencer, Latinoamérica mostró una mayoría femenina en todas las categorías.

El marketing de influencers en Latinoamérica muestra claramente una tendencia al alza. Aunque el crecimiento en toda la región no siempre es parejo, el número de perfiles de Instagram que cumplen con los criterios de influencer establecidos en este estudio ha aumentado en todos los países analizados. Por ello, es de esperar que los profesionales del marketing traten de aprovechar su potencial, colaborando con creadores de contenidos que puedan acercar sus productos y servicios a su público objetivo.

En 2020, Latinoamérica era la región con mayor porcentaje de nano-influencers (95,6%) de las tres regiones estudiadas, junto a EE.UU y Europa. Sin embargo, nuestros resultados de 2023 muestran un ligero descenso de estos nano-influencers y un aumento del segundo nivel, los micro-influencers. Esta redistribución es un indicador de un mercado de influencers sano y en crecimiento, ya que muchos de estos micro-perfiles fueron en su día nano-influencers cuyos fieles seguidores pronto se convirtieron en microterritorio. Si extrapolamos esta tendencia al mercado en general, podemos predecir que los perfiles de todas las categorías seguirán creciendo y buscando formas de profesionalizar sus ofertas.

Este giro hacia las colaboraciones profesionales se verá muy probablemente en el modelo de precios, así como en la relación entre los creadores de contenidos y sus patrocinadores. Por ejemplo, a medida que las compras desde la aplicación se convierten rápidamente en la norma, los creadores de contenidos influyentes se hacen responsables de todo el embudo de comercialización, asegurándose una parte por sus ventas, así como sus honorarios típicos de patrocinio. En cuanto a su relación con los vendedores, cabe esperar que los influencers tengan más voz en las campañas, ya que las marcas confiarán en ellos para producir no sólo publicaciones, sino toda una comunidad en torno a su marca.

¿Tienes curiosidad por ver todos los datos que se han incluido en este estudio? Echa un vistazo al mayor estudio sobre influencers en Latinoamérica para obtener más datos. Si quieres aprender más sobre marketing de influencers, suscríbete a nuestro blog, que actualizamos regularmente con noticias de marketing.